「老後のお金が不安だけど、今は生活費や子どものことで精一杯…」

そんな中で、最近よく耳にするNISAが気になっている方も多いのではないでしょうか。

私自身も以前は、「投資はお金に余裕がある人がやるもの」と思っていました。

でも実際に調べてみると、NISAは月100円から始めることができ、シングルマザーでも無理のない範囲で将来に備えられる制度だと知りました。

とはいえ、投資に慣れていないと、

- NISAってそもそも何?

- 本当にお金は増えるの?

- 損をすることはないの?

- シングルマザーでもやる意味はある?

と疑問や不安もありますよね。

この記事では、NISAの仕組みやメリット・デメリットを、投資初心者にもわかりやすく解説します。

「NISAが気になっているけれど、まだよくわからない」という方は、ぜひ最後まで読んでみてください。

貯金だけで老後は大丈夫なのか、正直に答えます

結論から言うと、貯金だけで老後に備えるのは少し不安が残ります。

現在の銀行預金の金利はとても低く、預けているだけでお金が大きく増えることはほとんどありません。

例えば、毎月1万円を20年間貯金した場合、元本は240万円になりますが、利息で増える金額はわずかです。

さらに気をつけたいのが「インフレ」です。

インフレとは物価が上がることで、今まで100円で買えたものが110円、120円と値上がりしていく状態をいいます。

預金額は変わらなくても、実質的なお金の価値は少しずつ下がってしまう可能性があります。

もちろん、貯金はとても大切です。

ただ、将来のお金の不安に備えるためには、貯金だけでなく「お金を育てる」という考え方も必要になってきます。

そこで知っておきたいのが、投資で得た利益に税金がかからない「NISA」という制度です。

NISAとは何か?一言で言うと「税金がかからない投資口座」

NISAを一言で言うと、「投資で得た利益に税金がかからない制度」です。

「投資」と聞くと難しそうに感じるかもしれませんが、仕組み自体はそれほど複雑ではありません。

まずは「投資で増えたお金に税金がかからなくなる制度」と考えておけば大丈夫です。

NISAを理解するために、まずは投資の仕組みを簡単に説明します。

投資とは、お金を預金するだけでなく、将来の成長が期待できる企業や商品にお金を託し、少しずつ資産を増やしていく方法です。

NISAは、その投資で得た利益に税金がかからない制度です。

普通に投資するとどのくらい税金がかかるのか

通常、投資で利益が出ると、その約20%が税金として引かれます。たとえば10万円の利益が出ても、手元に残るのは約8万円です。残りの2万円は税金として引かれます。

NISAを使うと、この税金がかかりません。

10万円の利益がそのまま10万円として手元に残ります。長期間積み立てていくほど、この差は大きくなっていきます。

ただしNISA口座で投資できる上限金額は決まっています。

| 条件 | 通常の投資口座 | NISA口座 |

|---|---|---|

| 20年間、月1万円を積み立てた場合(利回り5%想定) | 利益約171万円のうち約34万円が税金として引かれる | 利益約171万円がそのまま手元に残る |

※利回りはあくまで目安です。投資にはリスクがあり、元本を下回ることもあります。

株や投資信託とNISAはなにが違うの?

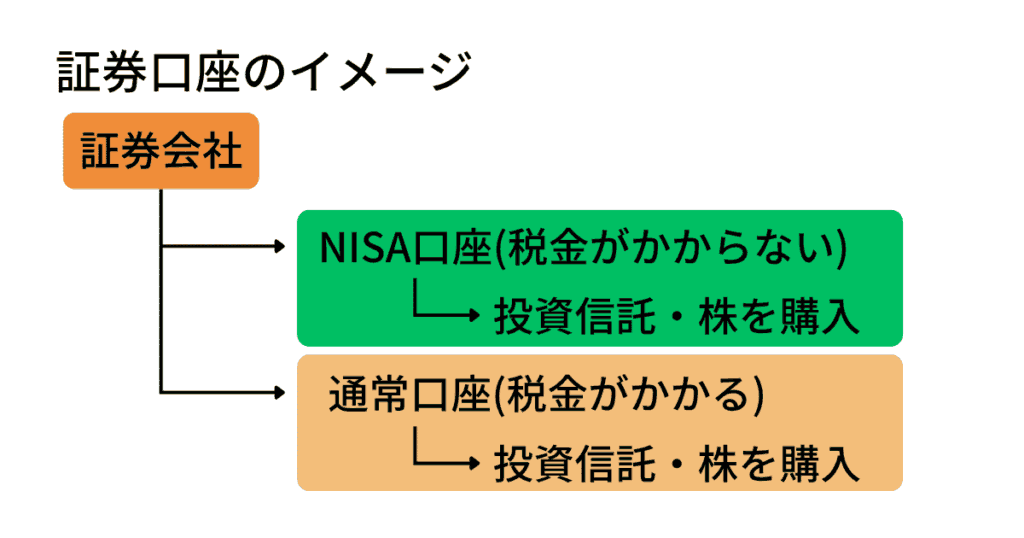

「NISAと株って別物なの?」と混乱する方も多いので、まずは関係性を図で見てみましょう。

投資を始めるには、まず楽天証券などの証券会社で「証券口座」を作る必要があります。

銀行にお金を預けるために銀行口座が必要なのと同じように、投資信託や株を買うためには証券口座が必要です。

そしてNISAは、その証券口座の中で利用できる「税金がかからない特別な口座」です。

簡単に言うと次のような関係になります。

- ○○証券:証券会社

- 証券口座:投資をするための口座

- NISA:税金がかからない特別な口座

- 投資信託・株:実際に買う商品

つまり、NISAそのものが投資商品ではありません。

NISAを始めるということは、「税金がかからない特別な口座を使って、投資信託や株に投資すること」を意味します。

難しく感じるかもしれませんが、実際は楽天証券などで口座を開設するとNISAも同時に申し込めるので、そこまで複雑に考えなくても大丈夫です。

ちなみに、投資信託とはたくさんの会社にまとめて投資できる商品で、初心者向けとしてよく選ばれています。

この記事でも、この後に紹介する「つみたて投資枠」で投資信託を購入する方法を前提に解説していきます。

シングルマザーにおすすめなのは「つみたて投資枠」

2024年からの新NISAには、大きく分けて2つの使い方があります。

| 種類 | 特徴 | 向いている人 |

|---|---|---|

| つみたて投資枠 | 毎月一定額を自動で積み立てる。長期運用向け | 投資初心者・コツコツ積み立てたい人 |

| 成長投資枠 | 好きなタイミングで株などを購入できる | 投資経験がある・自分で銘柄を選びたい人 |

NISAには「つみたて投資枠」と「成長投資枠」がありますが、これから投資を始めるシングルマザーの方には、まずつみたて投資枠がおすすめです。

つみたて投資枠は、少額からコツコツ積み立てることを前提とした制度なので、投資経験がない方でも始めやすいのが特徴です。

おすすめする理由は3つあります。

① 設定してしまえばほぼ放置で続けられる

一度積立設定をすれば、毎月自動で買い付けが行われます。

仕事や育児で忙しい毎日の中で、株価をチェックしたり売買のタイミングを考えたりする必要はありません。

② 少額から始められる

証券会社によっては月100円から積み立てることができます。

「まずは試してみたい」「家計に負担をかけたくない」という方でも始めやすいのが魅力です。

③ 長く続けることで価格変動の影響を受けにくくなる

毎月同じ金額を積み立てると、価格が高いときは少なく、安いときは多く購入することになります。

そのため、一度にまとめて購入するよりも購入価格が平均化され、価格変動の影響を抑えやすくなります。

私自身も、「大きく増やしたい」というより「将来のために少しずつ準備したい」という気持ちで少額から積立投資を始めました。

無理のない金額で続けられるのが、つみたて投資枠の大きな魅力だと思います。

いくらから始められるの?

「投資って、まとまったお金がないと始められないんじゃないの?」と思う方もいるかもしれません。

しかし、NISAの積立投資は少額から始めることができます。

月100円・1,000円からでも始められる

楽天証券やSBI証券などのネット証券では、月100円から積み立てを始めることができます。

そのため、最初から何万円ものお金を用意する必要はありません。

シングルマザーの場合は、児童手当の一部や毎月の節約で浮いたお金など、無理のない範囲で積み立てるのがおすすめです。

大切なのは、最初から大きな金額を投資することではなく、自分の家計に合った金額で長く続けることです。

また、「いきなり自分のお金で投資するのは不安…」という方は、楽天のポイント運用を試してみるのも一つの方法です。

ポイント運用は実際の投資ではありませんが、ポイントの増減を通して投資の値動きを体験できます。

私も最初は楽天のポイント運用から始めました。実際に値動きを見ながら投資の感覚に慣れることができたので、その後NISAを始めるきっかけになりました。

もし今の自分にアドバイスできるなら、「もっと早く少額でも積立投資を始めておけばよかった」と感じています。

月100円・1,000円でも意味はある?

「月100円や1,000円を積み立てても、正直意味がないのでは?」と思う方もいるかもしれません。

確かに、月100円だけで大きな資産を作るのは難しいでしょう。

しかし、少額で始めることには大きな意味があります。

それは、投資に慣れることができるからです。

最初から毎月1万円や3万円を投資するのは不安でも、100円や1,000円なら気軽に始めやすく、値動きにも少しずつ慣れていけます。

実際に投資を始めてみると、「思ったより大丈夫だった」と感じる人も少なくありません。

そして、家計に余裕ができたタイミングで積立額を増やすこともできます。

大切なのは最初から大きな金額を投資することではなく、無理のない範囲で始めて続けることです。

月1万円を20年続けたらどうなるか

少額から始めることも出来るNISAですが、積立投資の本当の強みは「長く続けること」にあります。

例えば、毎月1万円を20年間積み立てた場合をシミュレーションすると、次のようになります。

あくまで目安ですが、毎月の積み立て額ごとに20年後の金額を試算するとこうなります。(金融庁 つみたてシミュレーターで試算)

| 積み立て額 | 元本(20年分) | 利回り3%の場合 | 利回り5%の場合 |

|---|---|---|---|

| 月1万円 | 240万円 | 約327万円 | 約406万円 |

※投資にはリスクがあります。この数字は参考値であり、実際の運用結果を保証するものではありません。

月1万円を20年間積み立てた場合、元本は240万円です。

しかし、年利5%で運用できた場合は約406万円となり、元本より約166万円多くなる計算です。

もちろん、実際の運用では値下がりする時期もありますし、必ずこの結果になるわけではありません。

それでも、時間をかけてコツコツ積み立てることで、お金が増える可能性があるのは大きな魅力です。

銀行預金ではなかなかお金が増えない今の時代だからこそ、少額でも早めに始めて時間を味方につけることが大切です。

私自身も最初は「月1万円で何が変わるんだろう」と思っていました。

しかし、20年という長い期間で考えると思っていた以上に大きな差になることを知り、積立投資を始めるきっかけになりました。

NISAってリスクはないの?正直なところを説明します

「増える可能性があるのはわかったけれど、『逆に減ることはないの?』と不安に思う方もいるでしょう。

NISAは国が推進している制度ですが、元本が保証されているわけではありません。

そのため、投資したお金が一時的に減ることもあります。

特にシングルマザーの場合、「もし減ったらどうしよう」と不安に感じるのは当然のことです。

だからこそ、NISAを始める前に知っておきたいリスクとその向き合い方について正直にお伝えします。

元本割れする可能性はゼロではない

NISAは投資なので、元本割れ(投資した金額より資産が減ること)する可能性があります。

実際に、投資を始めた直後に値下がりして、一時的にマイナスになることも珍しくありません。

ただし、つみたて投資枠は短期間で大きな利益を狙うための制度ではなく、長い時間をかけてコツコツ資産を育てていくことを目的としています。

そのため、長期間積み立てを続けることでリスクを抑えやすいと言われています。

理由は主に2つあります。

- 毎月少しずつ買うことで、購入するタイミングを分散できる 例えば毎月1万円を積み立てる場合、投資信託の値段が高い月は少なく、安い月は多く購入することになります。そのため、高いタイミングでまとめて買ってしまう失敗をしにくくなります。また、「今が買い時かな?」と悩む必要がないのもメリットです。

- 長期運用 短期間では大きく値下がりすることがあっても、長い期間で見ると成長してきた実績があります。そのため、短期売買よりも長期で保有する方がリスクを抑えやすいと考えられています。

とはいえ、将来の利益が保証されているわけではありません。

「絶対に増える投資」ではなく、「元本割れの可能性はあるけれど、長期で続けることでリスクを抑えながら資産形成を目指す方法」と考えるのが良いでしょう。

シングルマザーが特に気をつけたいこと

シングルマザーの場合、家計に余裕が少ないことも多いため、投資で損失が出たときの精神的な負担が大きくなりやすいです。

そのため、NISAを始める前に「もしものためのお金」をある程度確保しておくことをおすすめします。

例えば、

- 急な病気やケガで働けなくなったとき

- 家電が故障したとき

- 子どもの急な出費が必要になったとき

などに使えるお金です。

一般的には生活費の3〜6か月分が目安と言われていますが、最初から完璧に用意する必要はありません。

まずは数万円でもいいので、すぐに引き出せるお金を確保しながら、無理のない範囲で積立投資を始めることが大切です。

生活費や近いうちに使う予定のお金まで投資に回してしまうのは避け、「余裕資金で続ける」ことを意識しましょう。

NISAを始める前に知っておくこと

NISAの仕組みがわかったところで、「始めてみようかな」と思い始めた方もいるかもしれません。

ただ、その前に知っておきたい制度上のルールがいくつかあります。

難しい内容ではありませんが、事前に知っておくと始めてから戸惑いにくくなります。

年間いくらまで投資できるのか

新NISAでは、1年間に投資できる金額に上限があります。

つみたて投資枠の場合は年間120万円(月10万円)まで積み立てが可能です。

ただし、月1万円〜3万円程度の積立を考えている方であれば、上限を気にする場面はほとんどありません。

まずは無理のない金額から始めることを優先しましょう。

途中で引き出せるのか

NISAで購入した商品は、必要になったときに売却して現金化できます。

「老後まで絶対に引き出せない」という制度ではありません。

ただし、短期間で売ったり買ったりするための制度ではなく、長期間積み立てることで効果を発揮しやすい制度です。

また、売却した年はその枠を使えませんが、翌年になると投資枠が復活します。

そのため、基本的には老後資金などの長期的な目的で活用するのがおすすめです。

NISAの仕組みや注意点がわかったところで、次は実際にどこで口座を開けばよいのかを見ていきましょう。

口座はどこで開けばいいの?

NISAを始めるには、まず証券口座を開設する必要があります。

投資初心者に人気なのは楽天証券とSBI証券ですが、私自身は楽天証券を利用しています。

楽天証券がおすすめな理由は、普段の買い物で貯まった楽天ポイントを使って投資ができるからです。

「いきなり自分のお金で始めるのは不安…」という方でも、ポイントを使って投資の感覚を試すことができます。

また、スマホだけで口座開設や積立設定ができるため、投資初心者でも始めやすいのが特徴です。

口座開設は無料で、マイナンバーカードがあれば手続きもスムーズに進められます。

私も最初はポイント投資から始めましたが、実際に使ってみて「思ったより難しくない」と感じました。

これからNISAを始めるなら、まずは楽天証券で口座を作り、少額から積立投資を始めてみるのがおすすめです。(※証券会社によってサービス内容は異なります。口座開設の際は、ご自身でも内容を確認した上で選ぶようにしてください。)

私も利用している楽天証券なら、スマホだけで口座開設できます。

まずは無料で口座を作ってみましょう。

▼楽天証券で無料口座開設をする

シングルマザーがNISAを始めるなら

NISAは「お金持ちがやるもの」でも「まとまったお金が必要なもの」でもありません。

月100円から始められるため、シングルマザーでも無理のない範囲で将来に向けた準備ができます。

今回のポイントをまとめると、

- NISAは、投資で得た利益に税金がかからない制度

- シングルマザーには、少額から積み立てられる「つみたて投資枠」がおすすめ

- 月100円から始められ、ポイント投資から試すこともできる

- 元本割れの可能性はあるため、生活費や緊急時のお金まで投資しないことが大切

- 積立投資は長く続けるほど効果を発揮しやすい

「投資は怖い」と感じるかもしれませんが、だからといって何もしなければ、将来のお金の不安が自然になくなるわけでもありません。

大切なのは、無理のない金額で少しずつ始めることです。

私自身も最初はポイント投資からスタートしました。

もしNISAを始めてみようと思ったら、まずは証券口座の開設から始めてみてください。

口座開設は無料です。まずはNISA口座を作っておきましょう。

▼楽天証券で無料口座開設をする